… … …(記事全文16,309文字)● 2022年に生成AIブームが始まったのは偶然か?【追記】

生産能力が余剰化の危機に瀕していたのは電力業界だけではありません。じつは現代先端技術の中心で不況知らずのように見える半導体産業も、同じような過剰生産による需要低迷、価格低下に見舞われそうになっていました。

設計は他社に任せて製造・梱包・配送だけを請け負う半導体ファウンドリーでガリバー型寡占となっていた台湾半導体が、とにかく巨額設備投資を続けて競合各社がついてこられないほど超微細化技術をさらに推進することにこだわっていました。

そのために、最先端の超微細化技術が必要な製品設計をひんぱんに持ちこんでくれるのは、ゲーマー用のグラフィックス・プロセシング・ユニット(GPU)という狭い分野でガリバー型寡占となっているエヌヴィディアくらいになっていたのです。

GPUは真剣なゲーマーたちのあいだでは、熱狂的な支持を得ていました。筋書きが決まっているアニメの登場人物たちの影は始めから決まった場所に描きこんでおけます。

ところが、ゲームでは一瞬先の登場人物たちの動きもゲ-マーがどんな操作をするか次第でまったく違ってくるので、その操作をした瞬間に何本もの数式を並行計算して、登場人物ごとに的確な位置に影を描かなければならないのです。

その遅れが、1秒とか0.5秒かかったのでは興醒めで臨場感が薄れてしまうため、もっと速く登場人物の動きに即した影を出してほしいという需要に応ずるものとして、何本もの数式を同時並行で演算できるエヌヴィディアのGPUに人気が集中していたのです。

しかし、プロやセミプロの真剣なゲーマーたちはあまりにも狭い市場だったため、エヌヴィディアは2000ゼロ年代を通じて極小マーケットでのガリバーにとどまり、株価も延々と低水準の横ばいを続けていました。

エヌヴィディア株が上昇のきっかけをつかんだのは、何本もの演算を高速で並行して行う必要のあるビットコイン採掘業界にGPUを採用する業者が増えてきた2010年代のことでした。

エヌヴィディアの株価がさらに急上昇の軌道に乗ったのは、やはり何本もの数式を並行して高速演算する必要のある生成AIモデルをハイテク超大手各社やオープンAIなどの未上場ベンチャー企業が試作し、調教を始めた2010年代末あたりからです。

現在開発されているあらゆる生成AIモデルの基盤技術となっているラージランゲージモデルは、ばかばかしいほど大量のパラメーターをちりばめた何千本、何万本もの数式を一挙に演算するため、大量の半導体素子と、大量の電力を消費します。

電力業界も半導体業界も生産能力が過剰になり、需要低迷、価格下落を憂慮し始めた2022年末に、オープンAIがチャットGPTモデルの一般公開に踏み切ります。これは偶然の一致でしょうか? 私にはそうは思えません。

さて、生成AIモデルの急速普及を当てこんでいたエヌヴィディアは、2022年(自社は毎年1月に決算を〆るため、2023年1月期となります)について景気のいい大増収大増益を予想しました。

ですが、オープンAIによるチャットGPT公表も遅れ、また発表直後から利用者の批判や不満も絶えなかったため、大幅な目標未達となりました。

その結果、自社株は直近の高値から約3分の1に暴落し、S&P500株価指数の2022年総合収益も2008年以来一度もなかった2桁の下落となったのです。

この時エヌヴィディアのジェンスン・フアンCEOが学んだのが「自社の株価のためだけでなく米国株市場の繫栄を守るためにも、毎年公式予想で大幅な増収益を打ち出すとともに、ウソでも粉飾決算でもいいからその目標よりいい決算を発表する」というまことに自分勝手な「教訓」でした。

実際、その後のエヌヴィディアは毎年超強気の公式予想を発表しては、みごとに超過達成を続けています。

しかし、いくらハイテク超大手各社が実需もついてこない生成AIを実装したデータセンター建設にシャカリキになっても、電力不足、水不足、周辺住民の反対で建設は遅々として進まない中で、エヌヴィディアだけが予想を超えるGPU売上を出し続けているというのは、ほんとうでしょうか。

私は、エヌヴィディアはマイクロソフト、アルファベット、メタ、アマゾン、テスラといった大口顧客とのあいだで、循環取引という古典的な不正会計を行って双方が架空の売上・利益を積み上げた決算をしていると思います。

エヌヴィディアはハイテク超大手に大量のGPUを売ったことにし、ハイテク超大手はデータセンターが完成したらその施設の長期利用権をエヌヴィディアに売ったことにして、双方が架空収益を計上するのです。

なんの原材料も機械設備も労働力も投入せずに出てくる売上ですから、粗利100%、営業利益も100%の超高収益決算となります。

ひとつ難点があって、それはまったくモノもヒトもカネも動いていないのに、帳簿の上だけで立てた収益なので、この取引で大きく伸びているはずの営業キャッシュフローはまったく伸びていないことです。

営業キャッシュフローが伸びなければ、最終的に企業の手元に残るフリーキャッシュフローも増えません。

ハイテク超大手各社が、需要がついてくる見こみも定かでないデータセンター建設にこんなに大金を投じたと宣伝しているのは「営業キャッシュフローは伸びているけれども、同時に設備投資を大きく増やしたので手元に残るフリーキャッシュフローはあまり伸びていない」という辻褄合わせに過ぎないのではないでしょうか。

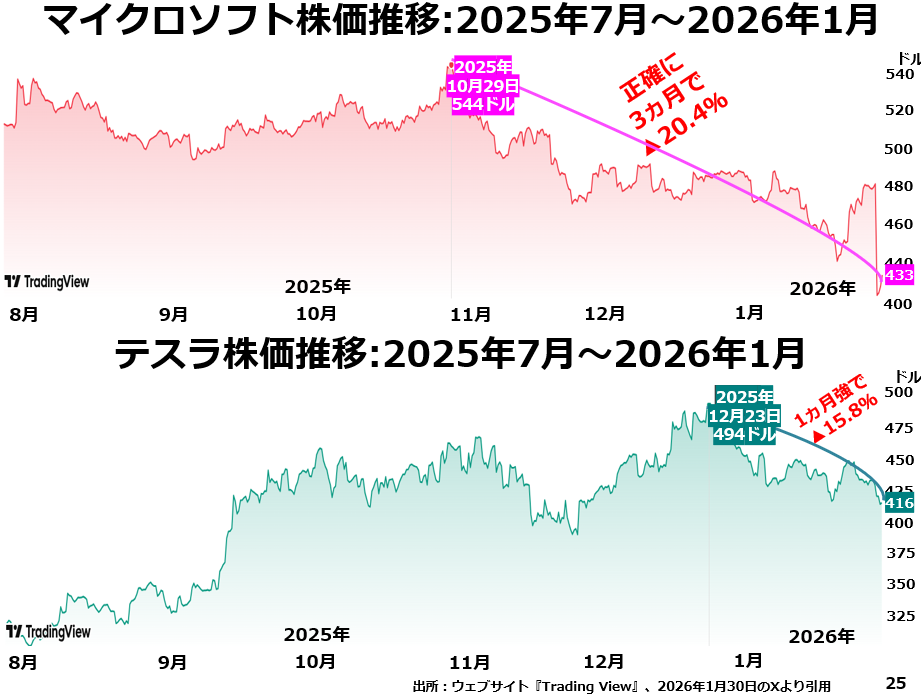

1月28日の引け後に中間決算と本決算を開示したマイクロソフトとテスラは、ともに実績も公式予想も渋いものだったために、翌29日の市場で売りが殺到し、大幅な値下がりとなりました。図表25が示すとおりです。

アップル以外のハイテク超大手が総がらみでかかわっている循環取引のペテンに米国株式市場が気づき始めたとしたら、こんなに喜ばしいことはありません。

とくに、マイクロソフトほど時価総額の大きな株がたった1日で10%も下落するのは、エヌヴィディア以外では例のなかったことです。

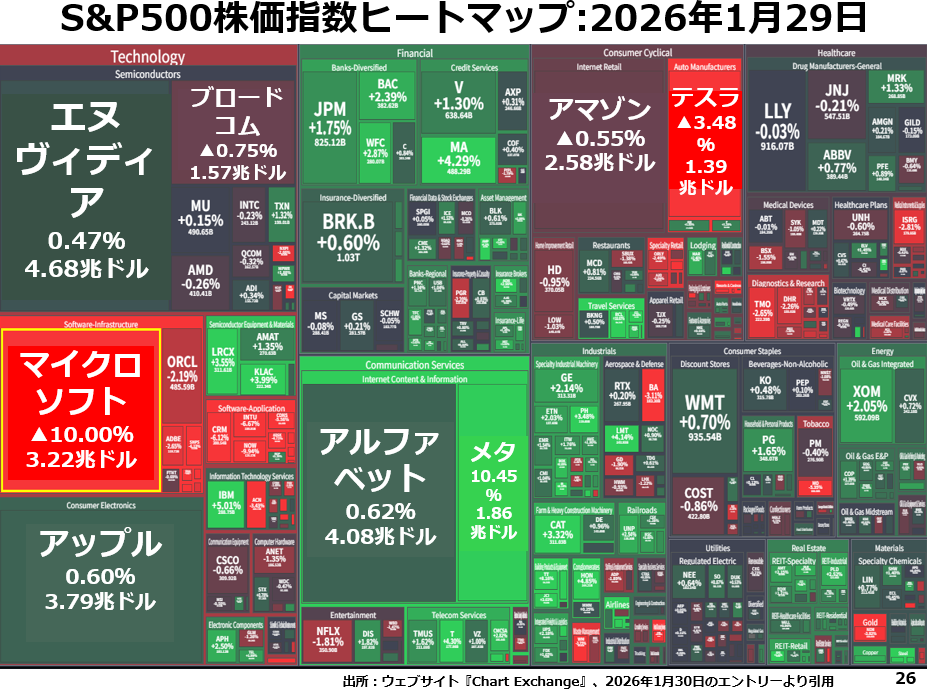

ですが、残念ながらこの大掛かりな粉飾決算の総元締めであるエヌヴィディアは、図表26でご覧いただけるようにわずかながらも株価を上げていますから、そこまで腰の据わったマグニフィセント7退治が始まったわけでもないようです。

ただ、相変わらず愚鈍なマーク・ザッカーバーグが「メタは大型設備投資をこなしながら大増収・大増益」という虚言癖丸出しの公式予想を出していますから、この見通しの甘さがバレたあたりからハイテク超大手=時価総額巨大銘柄軒並み安の商状となるのは間違いありません。