… … …(記事全文10,284文字)昨10月31日刊行を予定していた10月下旬号が本日11月1日の刊行となったことを深くお詫び申し上げます。

「世界でもっとも巨額の借金を抱えた不動産会社」であることを自慢のタネにし、中国最強のサッカーチームの育成にも派手に資金を投じていた中国恒大集団の経営破綻と違って、比較的着実に業績を積み上げてきた碧桂園の債務不履行は衝撃でした。

今では中国不動産業界全体が噴火山の火口近くで踊りを踊っていたようなものとわかってきましたが、ほんの7~8年前までの製造業といい、現在話題の焦点となっている不動産業といい、中国経済は落とし穴だらけのでこぼこ道です。

今回は、どうして中国経済はこれほど見かけと実態が違うのかをかなり詳細にご説明し、さらに地理的には非常に中国に近い場所にある、日本経済への影響についても考えてみます。

● 中国不動産業界発行の高利回り債の価格8割減

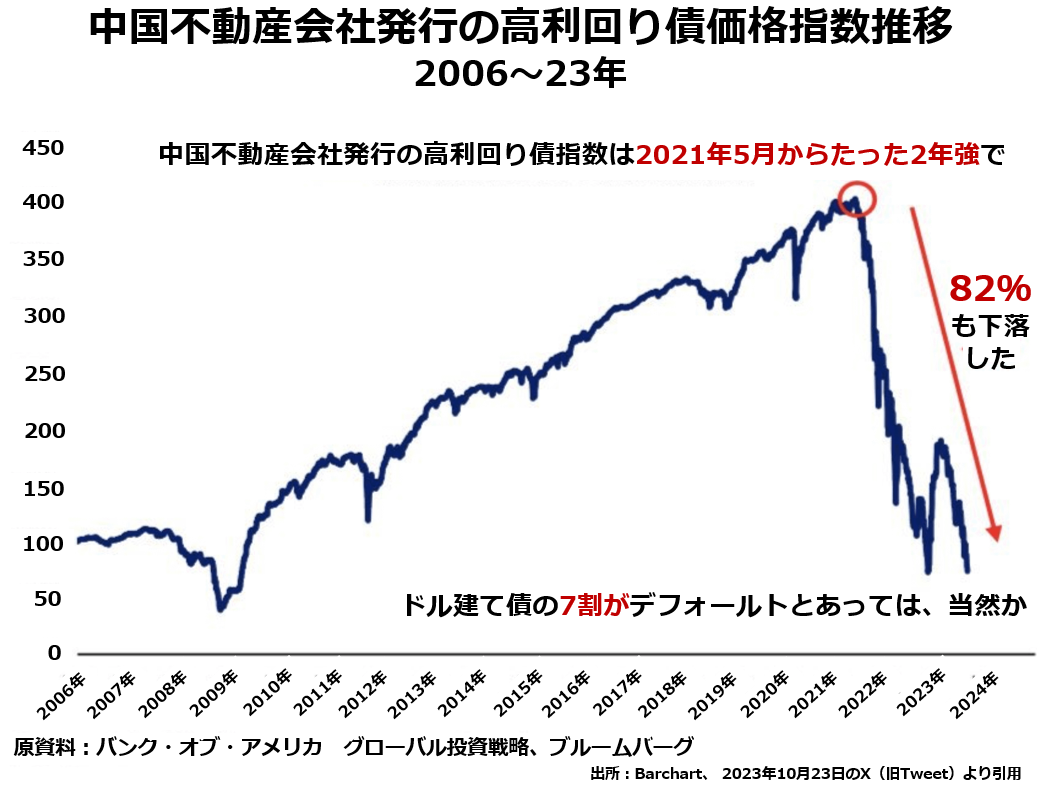

最初に次のグラフをご覧ください。

いろいろ強烈なメッセージの多いグラフですが、やはりまず眼に飛びこんでくるのは2年強で82%も値下がりしたという事実です。債券が値下がりするというのは、同じ額面の債券を持っていると利回りが約4倍になるということです。

だから、もともと2%ぐらいの利回りしか取れないつもりで指数が400あたりにいた時期に買っていた人たちが、ひょっとすると額面どおりの元本償還さえないかもしれないという不安に駆られて、持ちつづければ8%ぐらいの利回りになるのを承知で指数が100前後で売っているわけです。

そして、中国不動産会社が発行したドル建て債は、約7割がすでに債務不履行状態になっているというのですから、400ドルで買ったドル建て債を100ドル前後で売り払う人が多いのも無理はありません。

債権者と発行体の交渉次第ではありますが、最悪まったく元本が戻ってこないこともあるわけですから。

このグラフのタイトルに「高利回り債(=ふつうはジャンク債を意味する)」とあります。

ですから、あまり信用力もない企業が高利回りをセールスポイントに売った社債なので、買い手側としてはリスクの高い金融商品に手を出したために当然の報いを受けているとお考えの方もいらっしゃるでしょう。

ところが中国の不動産業界では、まず営業活動のために社債を発行できる企業はかなり財務体質の安定している企業であり、外債を発行できる会社となると、エリート中のエリート企業を意味していました。遠い昔のことではありません。2020年時点です。